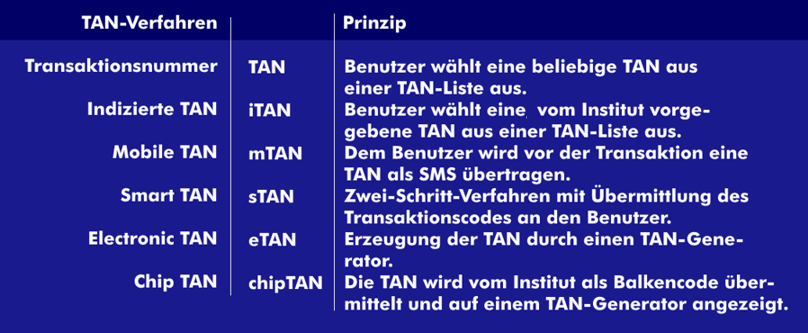

Der Einsatz der Transaktionsnummer (TAN) ist ein gängiges Sicherheitsverfahren beim Home-Banking oder Online-Banking. Bei der Transaktionsnummer handelt es sich um eine 6-stellige Zufallszahl, die dem Bankkunden als Liste von seinem Finanzinstitut oder seinem Finanzdienstleister überreicht wird.

Vor der Transaktion autorisiert sich der Kunde durch seine persönliche Identifikationsnummer ( PIN) und führt seine Transaktionen mit den nur ihm bekannten Transaktionsnummern aus. Jede einzelne Transaktion zwischen Kunde und Finanzinstitut, sei es eine Überweisung oder ein Aktienkauf, erfolgt über eine eigene nur einmal nutzbare Transaktionsnummer. Diese verliert nach der Transaktion ihre Gültigkeit.

Bei diesem Online-Banking sind die Autorisierung und die Transaktion miteinander verbunden, deswegen spricht man auch vom PIN/TAN-Verfahren.

Eine Verbesserung der TAN- Sicherheit wird mit der indizierten Transaktionsnummer ( iTAN). Bei indizierten TANs fragt die Bank nicht nach einer beliebigen, sondern nach einer bestimmten Transaktionsnummer auf der TAN-Liste, die immer an eine bestimmte Transaktion gebunden ist.

.png)

Weitere TAN-Verfahren, die ebenfalls der Erhöhung der Sicherheit dienen, sind die mobile Transaktionsnummer ( mTAN) oder smsTAN, die SmartTAN, die elektronische Transaktionsnummer ( eTAN) und die chipTAN.